探索新兴可充电锂电池技术的多样化商业化策略

来源:

CSB蓄电池 发布时间:2026-03-14 10:24:07 点击: 次

本文由Nicholas S. Grundish贡献

- 开发新的电池技术并不像其他行业那样简单或“直接插入”,因为可充电电池的复杂性和在形成和操作过程中不同组件之间的相互作用。成熟的路线是让一个新进入市场的企业独自将实验室技术发展到大规模电芯制造,这是一个需要时间和资金的过程。在适用的情况下,展示了商业化的电池技术进步的替代路线,并提供了行业实例。

- 在不断变化的能源储存领域,可充电锂电池作为一种变革性力量,推动着从我们的智能手机到电动汽车和电网规模能源储存系统的一切发展。随着技术进步不断突破能量密度、安全性和寿命的界限,新的锂电池技术的商业化策略变得越来越重要,因为许多进步从未进入商业化产品。在这里,我们将深入探讨一种新技术从概念到商业化的演变过程。还将深入讨论新技术商业化的典型策略以及可能加速上市时间的替代方法。技术成熟度技术成熟度水平(TRL)概述了一个新想法从构思到商业化的演变过程。图1中提供了通用的TRL等级,以展示新技术从概念到商业化的典型旅程。该等级适用于任何“替代性”技术,这些技术在成熟的行业中具有明确的实施基础设施。然而,无论行业和应用如何,技术开发的旅程都是具有挑战性的。许多新概念可以相对快速地发展到TRL 5或TRL 6,但在那之后,随着规模扩大、生产和成本可行性考虑的引入,路径变得指数级困难。在这个时候,许多技术开发者被迫从超越纯粹科学优势或简单技术可行性的新视角来评估他们的发明。

图1。 新技术开发的技术成熟度等级。

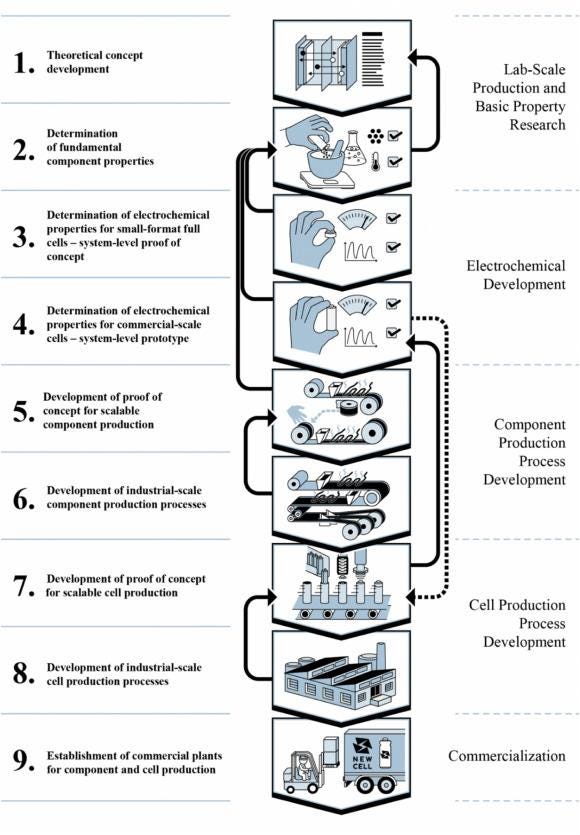

可充电电池是过去十年中变得引人注目的复杂系统,具有复杂的供应链和制造基础设施。由于这些原因以及在制造过程中每个级别都要求严格材料公差以生产符合消费者规格的“A级”电池,商业化一种新的电池技术目前是一个脆弱的过程。在许多情况下,技术开发者不仅需要开发其特定技术到商业水平,还需要围绕其创新工程整个电池化学。这种额外的难度通常也伴随着开发特定制造能力的责任,如果技术需要的话——许多提议的固态电池概念就是这种情况。考虑到这些担忧,针对电池技术的修订版TRL(技术成熟度)等级框架已经开发,并显示在图2中。[1] 图2。 Greenwood等人提出的新型电池技术的技术成熟度模型框架,该框架专为新电池技术的成熟度而设计[1]。该框架展示了通过生产和销售包含新技术的完整电池单元,将新电池技术推向市场所涉及的复杂性。

图2。 Greenwood等人提出的新型电池技术的技术成熟度模型框架,该框架专为新电池技术的成熟度而设计[1]。该框架展示了通过生产和销售包含新技术的完整电池单元,将新电池技术推向市场所涉及的复杂性。

一种新型电池材料要进入商业化电芯,必须通过商业化路线的多个优化和开发阶段——基材、电极工艺和配方、电池制造,包括为了优化电池性能而对额外成分的配方(即电解质和对电极)、电池结构、电池设计(即N:P和电解质填充比率),以及最后在电池准备好部署之前进行的形成/老化/ conditioning 协议。除了技术复杂性,将新电池技术实施到商业产品中所需的额外工作和时间要求大量的资本,而当前行业劳动力中尚未完全开发出这种专业知识。商业化策略当一项技术获得牵引力并处于开发的后期阶段时,电池行业目前有三种主要的商业化途径,如图3所示:许可、合作和直接扩展。每种策略都包括学术界、政府和行业之间的各种形式的合作。

图3。 新型电池技术商业化的一般途径。

许可 许可可以是非独占的(许可方可以向多个被许可方许可)或独占的(许可方只向一个被许可方许可)。独占许可可以进一步细分为地理独占许可,即将独占权利限制在特定地理区域,例如在特定国家制造或分销使用特定技术的产品,或使用案例独占许可,即将独占限制在特定应用,例如电动汽车或便携式电子产品。即使有地理或使用案例独占许可,许可方仍然可以向其他方许可,只要不侵犯先前许可中的特定独占条款。许可模式通常不被投资者所青睐,因为这不是商业化最赚钱的途径,最终产品的大部分收入通常会成为许可协议的一部分。此外,许可包也受到了质疑,因为它们通常是在特定的技术成熟度水平(TRL)上准备的,没有太多关于制造过程或设备的具体说明,这使得被许可人在将许可技术推向市场时仍需走很长的路,即使他们已经有一个现成的制造生态系统。这种商业化途径的一个常见例子是Freyr和24M Technologies之间的许可和服务协议,Freyr计划制造和扩大24M的半固态电池平台。目前,目前还没有基于这种许可模式的完全商业化技术,被许可方开始要求与许可方进行密切合作,以确保新技术规模化的成功,因为人们已经意识到,将新技术与现有制造技术结合以扩大新电池技术并不是一个简单的任务。合作合作可以在行业中采取多种形式,参与程度各不相同。联合开发协议(JDA)是两个实体之间的一种合作,用于确定开发特定产品或技术的条款。在协议开始时,会确定谁拥有知识产权的条款。JDA可以在两个具有技术协同作用的初创公司之间单独实施。例如,Our Next Energy和Nano One之间的JDA,或者与其他形式的合作伙伴并行,例如战略投资,就像福特汽车公司和Solid Power Inc.的情况一样[3,4]。JDA确实可以作为公司技术和服务水平的有效性的一个层次,并且在许多情况下可以用来吸引更多的投资兴趣。寻求先进技术的早期阶段公司几乎总是需要大量的资金来将其技术提升到更高的水平。当这个早期阶段的公司通过与开发技术的公司有协同作用的成熟公司获得所需资金的一部分时,就会发生战略投资。在其他情况下,如果公司希望确保其在电池供应链或特定技术的一部分的权利,也可以进行战略投资。北美电池供应链仍在开发中。这种战略投资在电池制造商和汽车OEM之间越来越普遍,以确保符合《通胀削减法案》(IRA)的材料。通用汽车已进行了几次投资,以确保其在北美电池供应链中的地位,例如通过EnergyX确保锂提取技术,通过MitraChem确保LiFePO4正极活性材料。[5,6]另一种形式的合作是合资企业(JV),一个新的实体由参与方共同拥有,共同承担风险、回报和治理。这种合作比JDA涉及得更多,可以被认为是双方之间的联合项目。在各方拥有独特专业知识并能促进项目成功的情境下,合资企业是有意义的。在电池行业中,汽车OEM和电池技术或电池制造商经常成立合资企业来生产特定用于电动汽车的电池,例如通用汽车和LG能源解决方案的合资企业Ultium Cells。其他此类合资企业的例子包括福特-SK创新(BlueOval SK)和原始的特斯拉-松下美国千兆工厂。在某些情况下,电池技术提供商可以是先进的初创公司或早期阶段的公司,需要大量资金来继续推进其技术,并可以从其合资伙伴的制造/规模扩大专业知识中受益。这种情况下,QuantumScape与大众的合资企业就生产使用QuantumScape核心科技的1吉瓦时试点生产线生产固态锂金属电池。[9] 许多这样的合资合作伙伴关系正在进行中,尚不清楚它们是否能成功。然而,随着新技术的扩展,合作伙伴之间的核心能力可能会不匹配——就像固态电池的情况一样。现有的锂离子电池制造知识并不适用于固态电池,而开发这种技术的合作伙伴往往没有广泛的 knowledge 来修改当前的制造基础设施,或者在从头开始为他们的技术开发新的制造工艺时可能遇到的挑战。Direct-Scaling With the breadth of new innovations in the battery space,许多内部和外部初创公司正在开发技术,旨在直接将其技术推向市场。外部初创公司需要大量资金来推出产品,并且被视为高风险、高回报的实体——这符合风险投资和私募股权集团寻找高回报的投资资本。外部初创公司可以在直接扩展的过程中采用多种商业化策略,例如Solid Energy Systems (SES)和SolidPower,两者都获得了大量的战略投资,并与汽车OEM合作,通过JDA帮助将其核心技术应用于消费产品。[10,11]此外,Amprius和Our Next Energy (ONE)都采取了直接扩展的方法来推出他们的技术。内部创业公司可以在大型公司内部以研发部门的形式运营。宁德时代(CATL)和比亚迪(BYD)都已启动内部项目,开发下一代锂电池技术或替代电池化学成分,并将其商业化。[12,13] 在直接扩展的道路上,外部创业公司也可能遇到制造实体在寻找技术开发并希望收购的情况——例如 Cuberg 和 Northvolt,以及 Maxwell Technologies 和特斯拉。[14,15] 替代策略 越来越多的公司开始理解通过全电池生产路线将新的电池材料或技术从实验室带到商业产品所固有的困难。尽管由于对每个额外组件进行优化以最大化公司新材料的性能,它有更大的机会实现最大性能,但生产商业电池的可能性较低。基于这些知识,公司开始在适用的情况下调整或多样化其市场战略。Sila Nanotechnologies 采取了成为下一代材料生产商的策略,并将目标市场定位在电动汽车以外的领域,如消费电子产品。因此,他们不需要担心完整的电池产品,而是可以与制造专家合作,以符合特定市场规格的最终端产品电池。这一优势在他们最近与松下的协议中得到了体现[16]。尽管这一战略似乎很有成效,它只能适用于当前制造基础设施内的材料。同样,SES 已经从仅针对电动汽车电池的目标转变为也针对进入城市空中移动市场。[17] EnergyX 也采用这种方法,提供用于锂离子和锂金属电池的电解液技术。从长远来看,随着技术从实验室规模扩大到中试规模再到大规模生产,拥有中试规模设施的中间需求潜力可以在缩短收入时间的同时提供技术验证。然后,可以决定是否将业务扩展到更大容量的电池,或者生产更多雄心勃勃的应用,或者扩展中试线能力,以扩展到现有的业务流(即)。便携式电子产品。展望将新的电池技术商业化可能比其他行业更困难,这是由于可充电锂电池的内在复杂性、其操作、制造以及构成材料的空气敏感性。随着几家公司开辟出一条前进的道路,现在对于按照图2概述的新电池材料商业化途径所面临的困难有了更好的透明度。随着最近专注于材料开发的公司主要以材料销售创收的成功,未来关于商业化途径的思考可能会发生变化。这种思维转变应与更多专门从事电池制造和制造的公司相结合,以确保整个供应链和基础设施不仅仅依赖于市场 entrants 来将他们的技术从材料到电池细胞。尽管新的材料在资格认证过程中仍会遇到困难——目前新的材料从实施到千兆工厂规模的资格认证过程需要3-4年——但是,通过材料制造商和专门从事电池制造的实体之间的合作,这个过程可以进行微调并加速。学术和政府技术过渡设施的兴起,旨在帮助新技术从实验室向工厂过渡,也将对协助电池制造商降低新技术风险发挥关键作用。